EKONOMI rakyat, yang dimotori oleh koperasi dan Usaha Mikro, Kecil dan Menengah, menjadi tulang punggung perekonomian Indonesia.

Lebih dari 64 juta usaha di Indonesia tergolong UMKM, dengan kontribusi 97 persen tenaga kerja dan 61 persen PDB.

Sementara itu, populasi usaha besar di Indonesia sangat kecil, yaitu 0,008% dan 99,9 persennya adalah UMKM.

Ironis, sebanyak Rp6.686 Triliun struktur kredit perbankan, UMKM gigit jari melihat usaha besar menguasai 80% dari anggaran tersebut.

Baca Juga: Lakukan Inovasi, Petani Muda asal Subang Olah Buah Nanas Jadi Kerupuk dan Sale

Demikian disampaikan Peneliti Ahli Utama BRIN, Syahrir Ika dalam Diskusi Research Collaboration and Sharing ke-10 BRIN yang mengangkat tema Alternatif Pembiayaan UMKM berbasis Ekonomi Kerakyatan sebagai solusi, seperti dilansir brin.go.id, Kamis (15/2).

Wakaf sebagai alternatif pembiayaan

Diskusi yang dilaksanakan oleh Pusat Riset Koperasi, Korporasi, dan Ekonomi Kerakyatan (PR KKEK) BRIN tersebut menghadirkan dua narasumber yaitu Dosen Sekolah Pascasarjana Universitas Teknologi Sumbawa, Yolli Eka Putri, dan Dosen Fakultas Ekonomi dan Bisnis Universitas Indonesia, Lisa Listiana, serta Peneliti Ahli Utama BRIN, Syahrir Ika.

“Dibalik prestasi gemilang UMKM, stagnasi mereka akan menjadi batu sandungan dalam pembangunan ekonomi nasional ke depan. Akses pembiayaan yang terbatas menjadi salah satu hambatan utama yang menjadi tantangan dan isu riset yang challenging, serta berkaitan dengan bagaimana membangun alternatif pembiayaan,” jelas Kepala Organisasi Riset Tata Kelola Pemerintahan, Ekonomi, dan Kesejahteraan Masyarakat (OR TKPEKM) BRIN, Agus Eko Nugroho.

Lebih lanjut, Agus menyampaikan apakah transformasi ekonomi Indonesia akan terus maju ke depan. Lalu apakah UMKM memberikan implikasi yang besar pada ketimpangan sosial dan penanggulangan kemiskinan.

Baca Juga: Peneliti BRIN Ubah Limbah Tahu Jadi Biogas dan Sumber Penerangan Listrik

Ia juga menyoroti bagaimana memperkuat basis produksi nasional bukan hanya pada level korporasi tapi juga pada ekonomi kerakyatan.

“Dua isu yang diangkat adalah bagaimana kontribusi fintech (financial technology) untuk pengembangan UMKM, termasuk di dalamnya bagaimana fintech mampu memperkuat proses inklusi keuangan, serta bagaimana alternatif pembiayaan filantropi Islamic Finance yaitu wakaf mampu memberikan alternatif pembiayaan,” terang Agus.

Ia menyoroti potensi besar wakaf termasuk zakat, infak, dan sedekah sebagai alternatif pembiayaan UMKM mampu diakselerasi dalam upaya mendukung pembiayaan UMKM.

Pada sesi lain, Lisa Listiana memaparkan penjelasan terkait wakaf, konsep umum dan konteks di Indonesia, peran wakaf dalam perekonomian, serta wakaf untuk pembiayaan UMKM.

“Peran wakaf dalam perekonomian karena wakaf memiliki potensi besar dari perspektif sosio ekonomi, yakni mencapai 180 triliun per tahun (Kemenag, BWI, KNEKS, 2023),” jelas Lisa.

Lebih lanjut, ia menyampaikan wakaf memiliki potensi untuk menjadi alternatif dan solusi isu ekonomi global saat ini, yaitu terkait inequality.

Alternatif pembiayaan berbasis ekonomi kerakyatan

Menyambung pembahasan di atas, Syahrir berpendapat bahwa ekonomi kerakyatan (state of peoples economy) sebagai suatu sistem ekonomi yang mencakup konsep, kebijakan, dan strategi pembangunan yang berfokus pada pemberdayaan ekonomi rakyat, menciptakan keadilan ekonomi, dan menyejahterakan masyarakat secara luas.

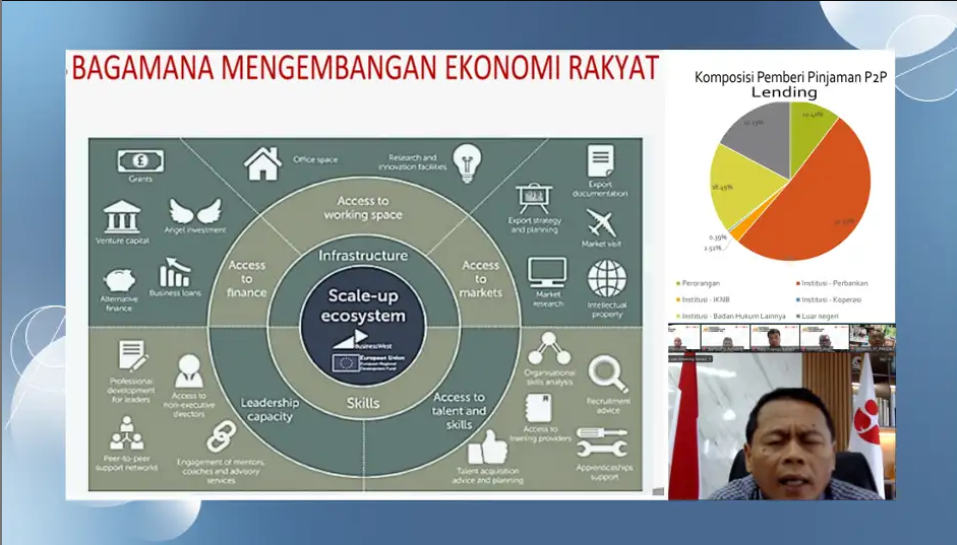

“Lalu bagaimana mengembangkan ekonomi rakyat? Pengembangan ekonomi kerakyatan pada esensinya adalah membangun ekosistem ekonomi rakyat yang mencakup beberapa hal.

Hal itu adalah infrastruktur usaha, kapital, jaringan kerja seperti jaringan bisnis, pemasaran, informasi, manajemen, dan teknologi, serta capacity building atau SDM dan kelembagaan ekonomi rakyat,” jelasnya.

Peer-to-Peer (P2P) Lending: peluang dan permasalahannya di Indonesia

Pada salah satu sesi paparannya, Yolli menyampaikan Data Pinjaman 2023 di mana outstanding Kredit Modal Kerja (KMK) UMKM oleh Bank Umum sebesar Rp1.050,91 T, outstanding pinjaman konsumsi yang diberikan Bank Umum dan BPR sebesar Rp1.974,71 T, market share Bank Perkreditan Rakyat (BPR) yang hanya 3,3% atau sebesar Rp65,92 T, serta outstanding pinjaman P2P Lending (produktif + konsumtif) sebesar Rp59,57 T.

Menurutnya, komposisi pemberi pinjaman P2P Lending adalah 10,4% lender yang berasal dari perorangan. Lebih dari 50% pinjaman berasal dari Perbankan dan 17,23% lender berasal dari luar negeri.

Selanjutnya dia juga memaparkan akumulasi penyaluran pinjaman P2P Lending hingga Desember 2023 sebesar Rp763,14 T. Sementara pinjaman produktif P2P Lending sebesar Rp7,18 T dan pinjaman konsumtif sebesar Rp15,38 T.

“Persentase pinjaman produktif di platform P2P lending semakin menurun yakni sempat mencapai 68,54% di Februari 2022, kemudian posisi terakhir 34,08%,” jelasnya.

Yolli menyimpulkan bahwa P2P Lending didirikan dengan semangat tolong menolong dan ditujukan untuk usaha UMKM.

Namun dalam perkembangannya, pinjaman konsumtif ditawarkan juga di P2P Lending. Sehingga mengakibatkan banyaknya nilai kredit macet yang meresahkan.

Diskusi ini diharapkan dapat menghasilkan agenda riset yang lebih mendalam tentang pembiayaan UMKM. Hasil riset ini diharapkan dapat menjadi masukan bagi pemerintah dalam merumuskan kebijakan yang tepat untuk mendorong kemajuan UMKM dan ekonomi rakyat. (SG-3)